令和4年度の住民税決定通知書が勤め先で配布された。

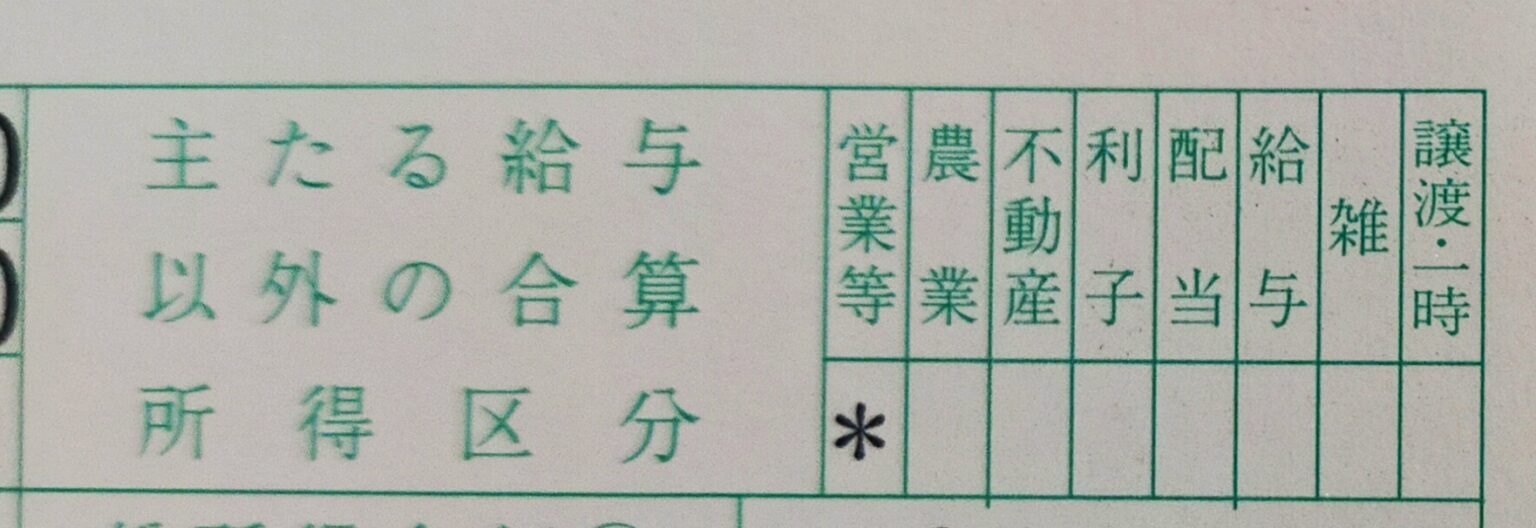

初めて「主たる給与以外の合算所得区分」にチェックがされていた。

2021年に開業届を提出し、個人事業主としてデビューしたからだ。

心の中で「おーっ!こうなるのか!!」と叫んでいた。(本当に声に出して叫ぶと同僚に副業がバレてしまう)

開業届の提出はとても簡単だった。

マネーフォワ−ドクラウドの指示通り、必要事項を記載してプリントした用紙を税務署に提出しただけだ。窓口での手続きは5分で終了した。

個人事業主の開業支援サービス「マネーフォワード クラウド開業届」

個人事業主の開業手続きが簡単3ステップ。副業・フリーランスを始める方もお使いいただけます。最短5分&無料で書類作成が完了...

biz.moneyforward.com

当初の想定では『普通徴収』にチェックを入れて、本業とは別に住民税を納めるつもりだった。

でも、実際は本業と合算して計算される『特別徴収』で処理が行われた。

理由は単純だ。

赤字だったから。

ライター業として開業し、初年度の売上は微々たるものだった。

ブログを立ち上げ、サーバー代や通信費、パソコン購入費などを経費計上したら、あっという間に売上金額は吹き飛んだ。

赤字だとそもそも所得税はゼロなので申告義務はないはずだけど、本業の所得と合算されて結果的に総所得が減るので申告してみた。

この結果が今回の『住民税決定通知書』に反映されたわけだ。

e-taxの青色申告で確定申告を行ったので、売上がもっと増えれば65万円の所得控除が認められるはず。

うーん、今年も満額控除は無理そうかな。。。

でもいつの日か、所得控除の恩恵を受けたい。

それを目標の一つとするのも良いな。

かめきち

やっぱり自分でいろいろ行動して体験することで、より理解が深まる。

コメント